一、前言

氢能作为一种清洁、高效、安全、可持续的二次能源,可通过一次能源、二次能源及工业领域等多种途径获取,也可广泛应用于工业、建筑、交通、电力行业,是未来构建以清洁能源为主的多元能源供给系统的重要载体,氢能的开发与利用技术已经成为新一轮世界能源技术变革的重要方向,也是汽车产业未来发展的战略制高点,发展氢能将有利于加快推进我国能源生产和消费革命,对新时代能源转型发展具有重大意义。

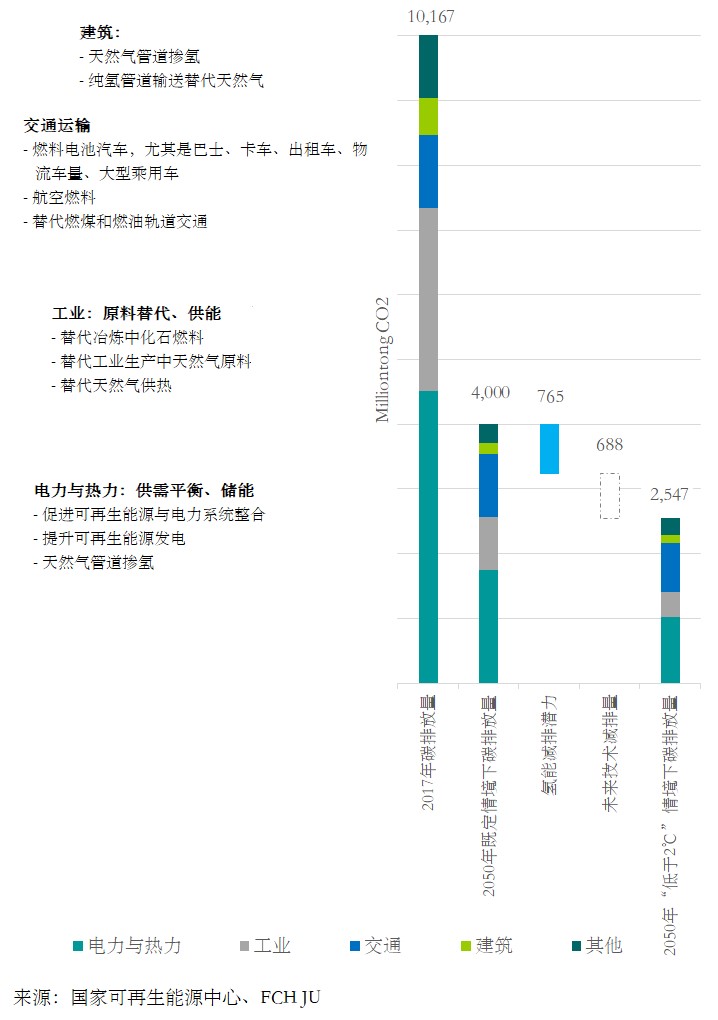

氢能将成为中国能源体系的重要组成部分,成为我国优化能源消费结构和保障国家能源供应安全的战略选择,氢能产业作为战略性新兴产业,已成为了我国新的经济增长点。预计到2050年氢能在中国能源体系中的占比约为10%,氢气需求量接近6000万吨,氢能产业产值将达到12万亿源人民币。

氢能基础设施是发展氢能产业的前置条件,也是消纳我国可再生能源结构性过剩的技术选择,并能带动高端装备制造业快速发展、促进产业结构调整。

二、氢能基础设施

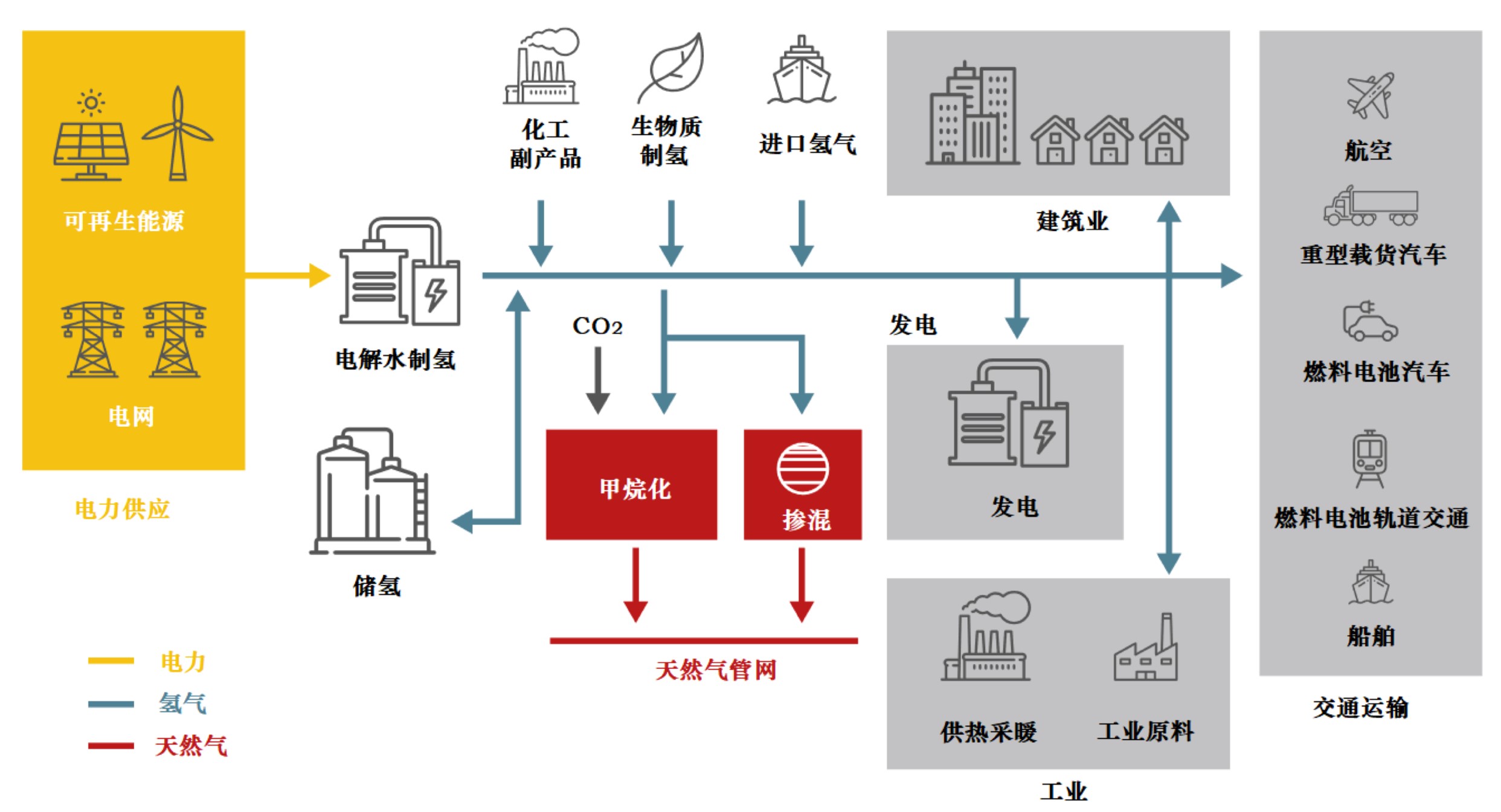

未来氢能的接受性与氢能产业的市场规模主要取决于终端用氢的价格、绿色性与安全性。氢能基础设施主要包括:制氢、储运加注,其中:(1)制氢是基础;(2)储运加注是氢气应用的核心保障。

三、电解水制氢

电解水制氢具有绿色环保、生产灵活、纯度高(通常99.7%以上)等特点。可再生能源电解水制氢技术将可再生能源完全高效转化为氢气进行存储和再利用,实现了氢气生产全生命周期的零碳排放。国家发展和改革委员会与国家能源局先后发文,支持高效利用廉价且丰富的可再生能源制氢。

结合未来可再生能源装机规模,通过年度氢储能调峰电量需求预测,2030年和2050年我国季节性储能调峰电量潜力约为0.99万亿千瓦时和2.14万亿千瓦时,由此产生的制氢规模将分别达到1800万吨和4000万吨,可再生能源电解水制氢将成为有效供氢主体,是未来氢能产业发展主要氢源。

四、储运和加注

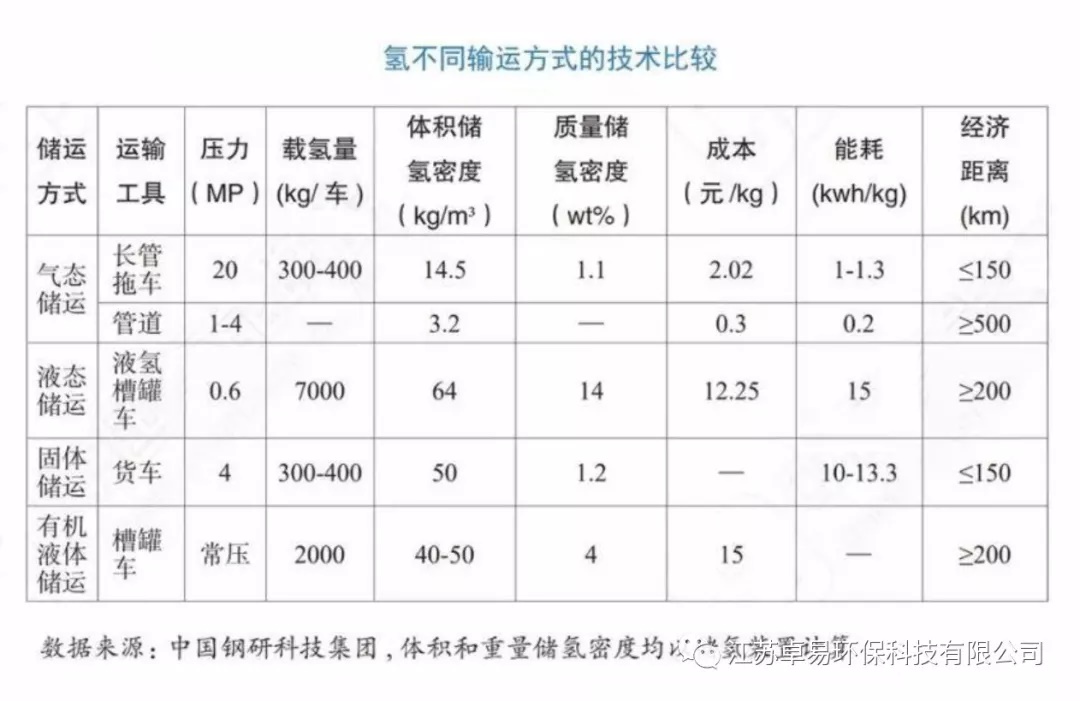

氢能可储可运,提高氢能储运效率,降低氢能储运成本,是氢能储运技术的发展重点。目前,氢能的储运方式只要有气态、液态和固态三种方式。

目前,我国氢能示范应用主要围绕工业副产氢和可再生能源制氢产地附近(小于200公里),氢能储运以高压气态方式为主。氢能市场前期,车载储氢将以35MPa/70MPa气态为主,辅以低温液态和固态储氢,氢能的输运将以45MPa长管拖车、低温液氢、管道(示范)输运等方式,因地制宜,协同发展。远期(2050年)氢气管网将密布于城市、乡村,车载储氢将采用更高储氢密度、更高安全性的储氢技术。

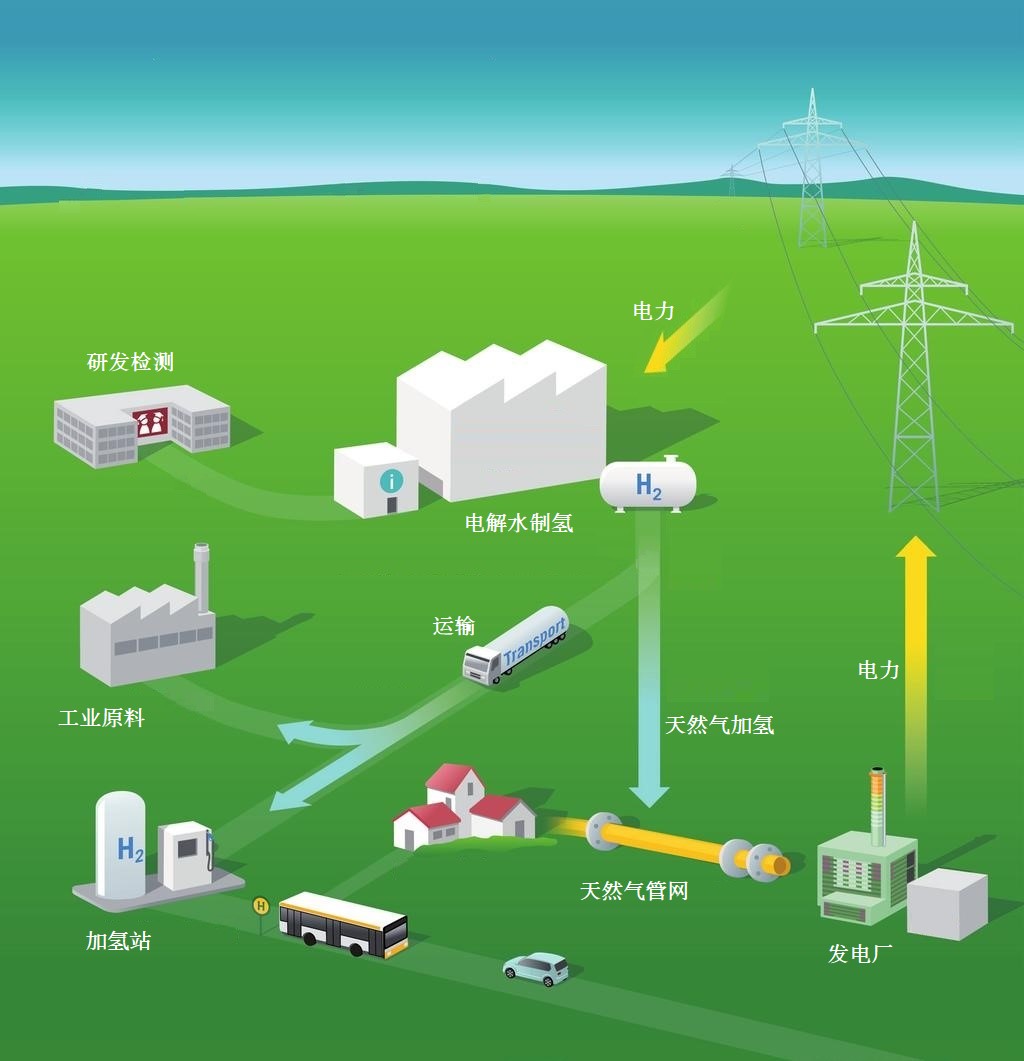

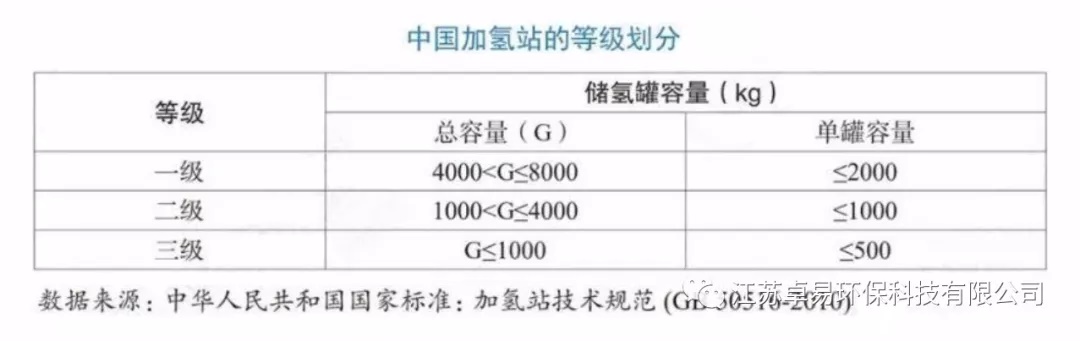

加氢设施是氢能利用和发展的中枢环节。根据氢气来源,加氢站分为外供氢加氢站和站内制氢加氢站两种。外供加氢站通过长管拖车、液氢槽车或者管道输送氢气至加氢站后,在站内进行压缩、存储、加注等操作。站内制氢加氢站是在加氢站内配备了制氢系统,制得的氢气经纯化、压缩后进行存储、加注。站内制氢包括电解水制氢、天然气重整制氢等方式,可以省去较高的氢气输运费用。