【深度】德国能源转型现状及展望

未来的能源形态,一定是混合型的能源形态,供应端的波动性与需求端的灵活性之间的调节需要系统化的配合,除发展智能电网外,分布式能源、储能以及可再生、易储存的氢能会是未来能源形态上解决能源问题的主力。

近年来,在应对全球气候变化成为国际主流议题的大背景下,以大力发展可再生能源替代化石能源为主要内容的能源转型(Energy Transition / Energiewende)已成为许多国家能源政策的重要内容。德国作为世界能源转型的先驱者,将能源转型作为国家使命,其发展模式被多国效仿借鉴。

一、德国能源转型的目的

2011年6月6日,德国联邦议院决定将德国能源政策的三个政策目标(3E)——能源安全(Energy Security)、经济效率(Economic Efficiency)及环境兼容(Energy Sustainability)作为指导其能源转型的最高指导原则。因此,在理论上,能源供应的安全、可负担和环境兼容均可视为德国能源转型的重要动机。

德国的能源转型旨在将传统的以化石能源和核能为基础的能源供应体系转向以可再生能源为基础的能源体系,这一转型的最新表述集中体现在2011年日本福岛核事故发生之后德国政府陆续出台的能源转型(Energiewende)方案中。该方案确定了德国在能源转型的两大目标:一是淘汰核能,预计2022年最后一个核电站退出现役;二是实现2050年终端能源消费中60%、总发电量中80%来自可再生能源,并希望最终达到100%可再生能源消费。

二、德国能源转型的路线图

自1973年德国反核运动诞生起,德国的能源转型经历了从弃核、扩核、再弃核到减煤,随后走向可再生能源,在能源转型领域进行了很多创新的试验和示范,才逐渐成长为可再生能源占总发电三分之一的环保先锋,这个过程漫长而艰辛。

表一:德国能源转型时间进度表

德国可再生能源的发展,完全是一场分布式、分散化的社会运动经历了两个不同阶段,即消除可再生能源的应用限制后,推行联动分布式能源,耦合电力、供热/制冷及交通系统,实现能源供需平衡,综合提升能效、整合新型电力应用。

1、德国能源转型阶段一:是一个自上而下的过程,需要建立以可再生能源为主的电力供应体系,政府主要负责规划引导大型能源供应商的发展。可以说,在德国能源转型阶段一的主要挑战是如何消除可再生能源的应用限制。

2、德国能源转型阶段二:是一个自下而上的过程,在能源转型阶段一的集中化进程中,能源领域出现了系统集成问题、消纳补偿问题,高比例风光电的波动问题必须靠自下而上的创新来解决。德国能源转型进入了第二阶段,德国能源转型阶段二的主要联动分布式能源,利用当地可再生能源,耦合电力、供热/制冷及交通系统,实现不同区域/时间段的能源供需平衡,综合提升能效、整合新型电力应用。

三、德国能源转型的成效

(1)整体能源供需成效

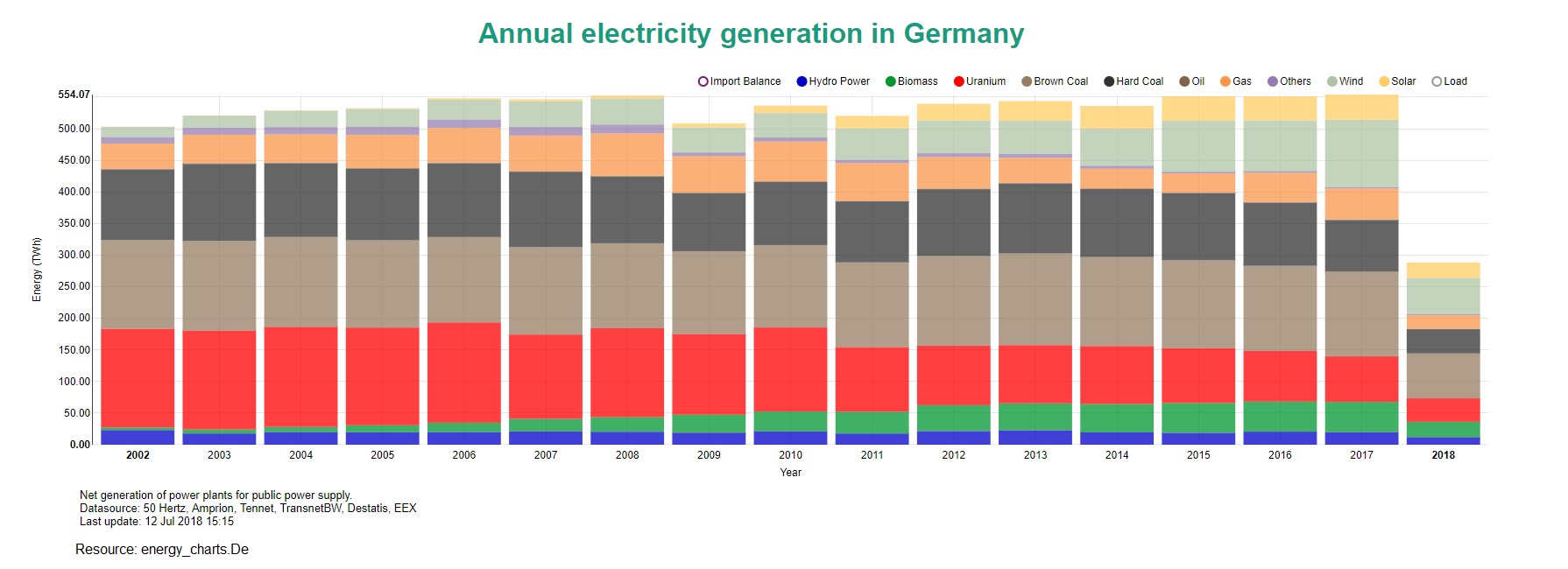

图一:德国能源结构变化趋势图

2018年1月1日早上6点前后,德国全国用电量为41GW,此刻仅风力发电就能满足全国85%的电力供应需求,加上太阳能、水电和生物质发电,创下了用电百分之百来自可再生能源的记录,堪称能源转型的里程碑。

根据2002年至2018年的相关统计数据,德国的能源转型已经取得显著成效,德国的能源结构出现如下变化。

1、德国煤炭(褐煤+硬煤)发电虽然依然是德国电力供应的“中坚”,但是占比保持下降,2002年德国煤炭发电量为2519.7亿千瓦时,至2017年降至2157.2亿千瓦时,减少14.4%。

2、随着核电退役策略的推行,德国的能源结构中核电占比持续降低,2002年核能发电量为1562.9亿千瓦时,至2017年降至721.6亿千瓦时,同比降低53.8%。

3、可再生能源发电量显著提高,2002年可再生能源发电量仅为434.6亿千瓦时,至2017年增至2141.5亿千瓦时,同比增长392.6%。

(2)可再生能源发展的成效

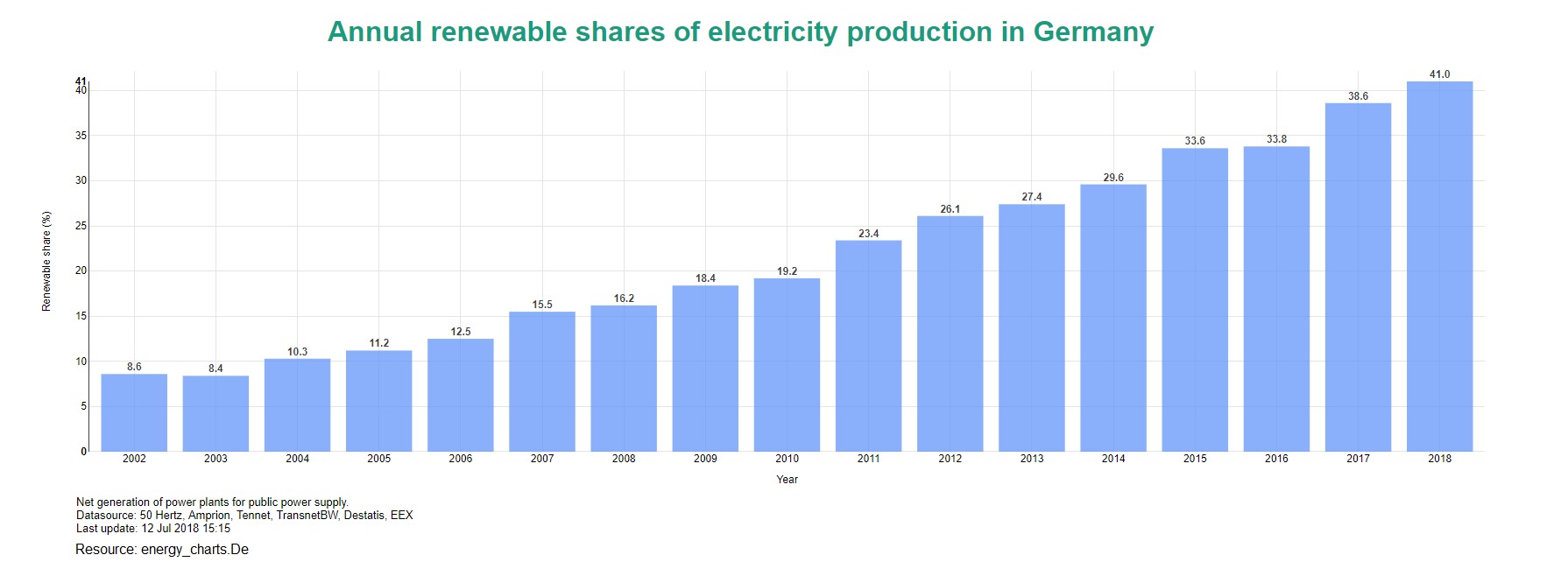

图二:德国可再生能源发电占比示意图

在2002年时,德国可再生能源发电量仅为434.6亿千瓦时,占比仅为8.6%;而到2017年,德国可再生能源发电量增至2141.5亿千瓦时,占比达到38.6%,发电量和占比均创年度历史新高。

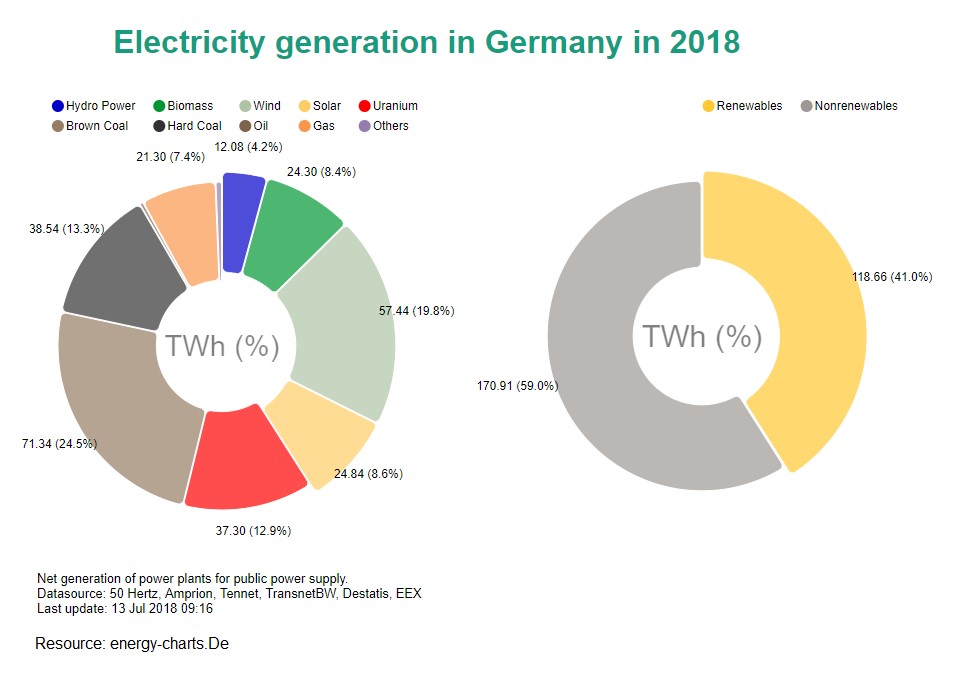

图三:2018年德国电力能源结构示意图

尤其到了2018年,可再生能源发电保持持续快速增长,截至2018年7月13日,德国2018年包括风能、太阳能、水力和生物质能在内的可再生能源发电总量为1186.6亿千瓦时,可再生能源发电量占比已达41%,其中可再生能源发电主力是海上和陆地风电,发电总量达574.4亿度;太阳能发电量达248.4亿千瓦时;生物质能发电量为243亿千瓦时;水力发电量120.8亿千瓦时。

四、德国能源转型的影响:电价上升

提高可再生能源占比的直接代价就是发电成本上升,而在德国可再生能源电力补贴由民众承担,因此造成电价成本上升。

《华尔街日报》报道指出,2000年到2015年期间,企业和家庭大约增加了1250亿欧元的电费,来补贴可再生能源,德国由此成为欧洲电费负荷最重的国家之一,尽管德国电价约为美国的3-5倍,却依然有95%的德国公众支持能源转型,认为可再生能源应进一步扩大。

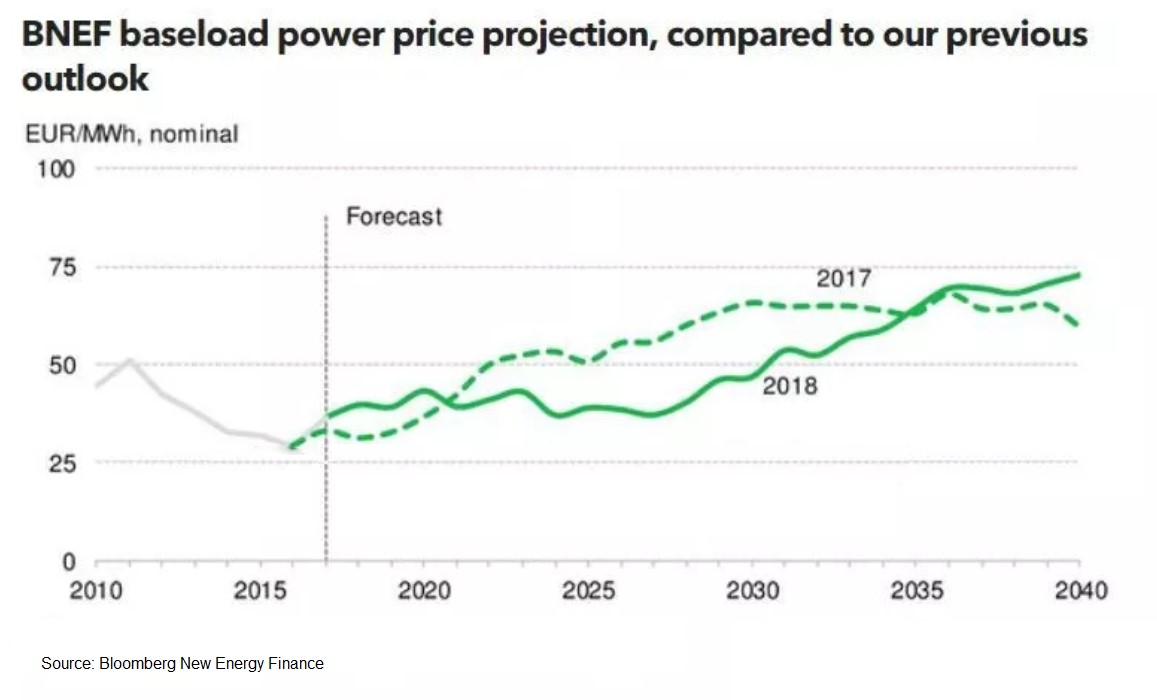

图四:德国电价示意图

BNEF相关报告预测,到2020年,德国名义基荷电价将自2012年以来首次回升到43欧元/MWh,到2040年德国的基荷电价将上涨至73欧元/MWh。

五、未来能源形态

进入新阶段,德国未来能源转型将朝提高灵活性发展,主要体现在如下五个方面:一是以高灵活度的常规电厂作为调峰补充能源;二是进行需求侧管理;三是对可再生能源进行系统管理;四是进一步提高储能技术,包括储电池的开发和电解制氢(P2G)电力燃气技术的推广;五是发展智能电网以及不同的电网架构形式。

可以预计,德国未来的能源形态,一定是混合型的能源形态,供应端的波动性与需求端的灵活性之间的调节需要系统化的配合,除发展智能电网外,分布式能源、储能以及可再生、易储存的氢能会是未来能源形态上解决能源问题的主力。

其他: