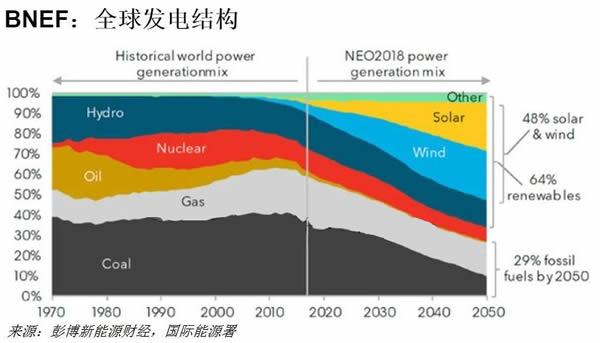

2018新能源展望:光伏风电将占2050年全球发电量半壁江山

在未来几十年里,光伏、风电以及电池成本下降对电力结构的影响可能是最令人印象深刻的:到2050年,两种电源的发电量将占全球总发电量的约50%。

彭博新能源财经(BNEF)发布2018年度全球电力系统长期分析报告《2018新能源展望》(至2050年)。报告指出:在未来几十年里,光伏、风电以及电池成本下降对电力结构的影响可能是最令人印象深刻的。

报告重点结论:

1、 “两个50”

由于风电及光伏成本的快速走低,以及为电力系统提供灵活性的电池储能造价下降,风电和光伏有望达到“两个50”:到2050年,两种电源的发电量将占全球总发电量的约50%。

2、 光伏、风电和储能三轮驱动

到2050年,新光伏电站的平准化度电成本(LCOE)将下降71%,同时风电的LCOE也将下降58%。当前光伏电站和风力发电场的投资强度已经低于大规模火力发电厂和燃气发电厂。以此同时,电池的成本也急剧下降,廉价电池可以保障即使没有风和光照的情况下,能源需求仍然能得到保障供应。

3、 长期来看,煤电将成为最大的输家。

从度电成本角度,煤电将无法与风电和光伏竞争;从系统灵活性角度,煤电将无法与燃气发电以及储能竞争。最终,大部分的煤电资产会被挤出市场。到2050年,煤炭发电量将仅占全球发电量的11%,低于目前的约38%。

4、 燃气发电的角色将发生变化

越来越多的新建燃气发电机组将被设计成可再生能源的备用电源,而非提供全天候基荷电力。BNEF预计,从2018到2050年,1.3万亿美元将投资在新建燃气发电机组,其中近一半用于新建满足尖峰需求的调峰机组,而不是更适合提供基荷的联合循环机组。2017至2050年间,燃气发电量增长15%,但其占全球总发电量的份额将从21%下降至15%。

5、 交通电气化改变了电力消费格局

在2050年,全球电动乘用车和公交车将产生3.461万亿千瓦时的电力需求,相当于全球总需求的9%。大约半数的充电会灵活进行,利用可再生能源发电量大、电价低的时段充电。

其他: