2050新能源市场长期展望 | 十万亿美元投资新能源

到2050年,全球电力需求预计将增加62%,这将带来13.3万亿美元新增电力投资,其中可再生能源发电技术占比将高达77%,尤其是风能和太阳能将引领未来30年的可再生能源投资。

彭博新能源财经(BNEF)发布的《2019年新能源市场长期展望》预测,到2050年,全球电力需求预计将增加62%,这将带来13.3万亿美元新增电力投资,其中可再生能源发电技术占比将高达77%,尤其是风能和太阳能将引领未来30年的可再生能源投资。

报告中分析总结了未来30年新能源市场的十大亮点:

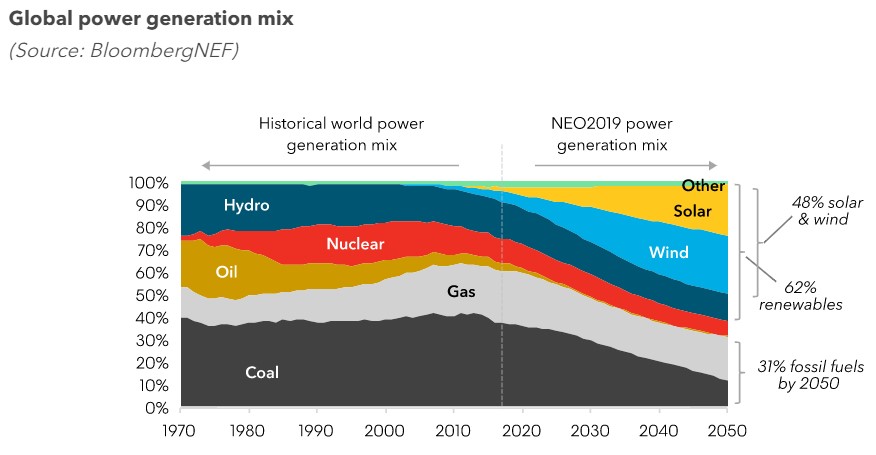

1、“50 BY 50”:到2050年,全球近一半(50%)的电力将由风力发电和太阳能发电供给,同时,这些技术将确保电力部门在2030年前为保持全球温升不超过2摄氏度做出应有贡献。

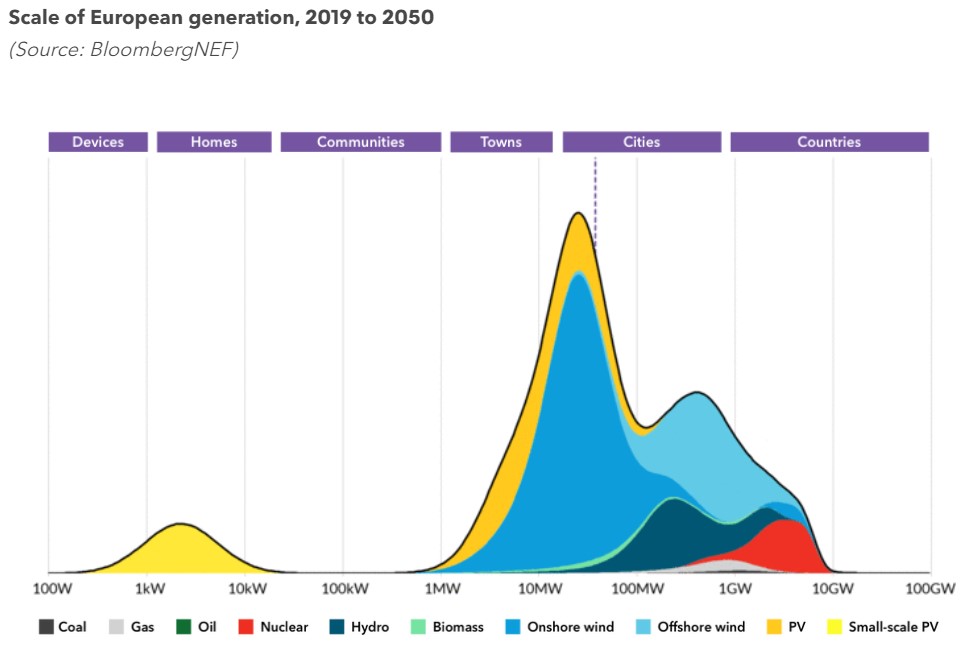

图一:全球发电结构趋势图

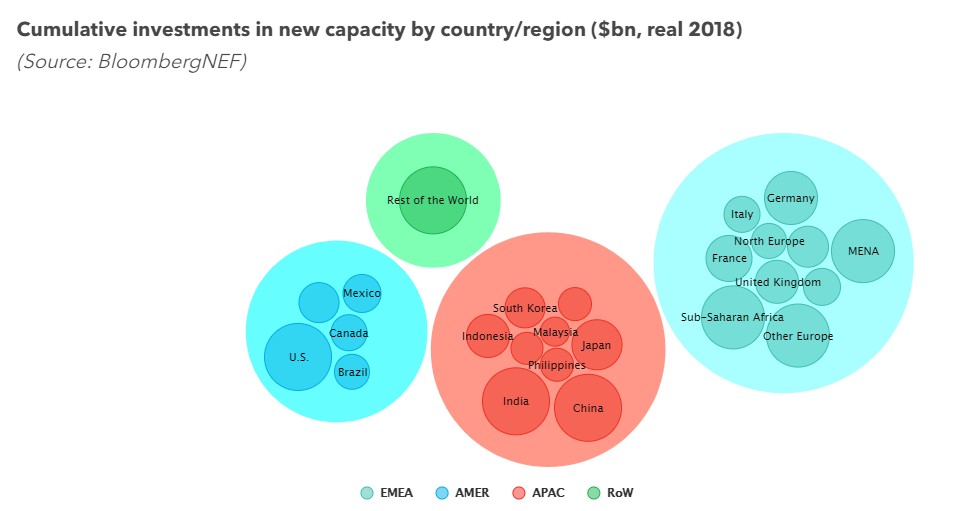

2、从现在到2050年,全球将需要新增12TW电力装机规模,这将带来13.3万亿美元新投资,其中77%将用于可再生能源。具体来说,从现在到2050年,风力发电将吸引5.3万亿美元的投资,太阳能发电将吸引4.2万亿美元的投资,而电池储能方面的投资将达到8430亿美元,与之相比,对新化石燃料发电的投资将不及2万亿美元,年均约为4160亿美元。

图二:2050年新增电力投资区域分布趋势图

3、根据地区向可再生能源过渡的步伐,欧洲将成为领导者。以煤炭为主的中国和以天然气为主的美国也在努力转型。

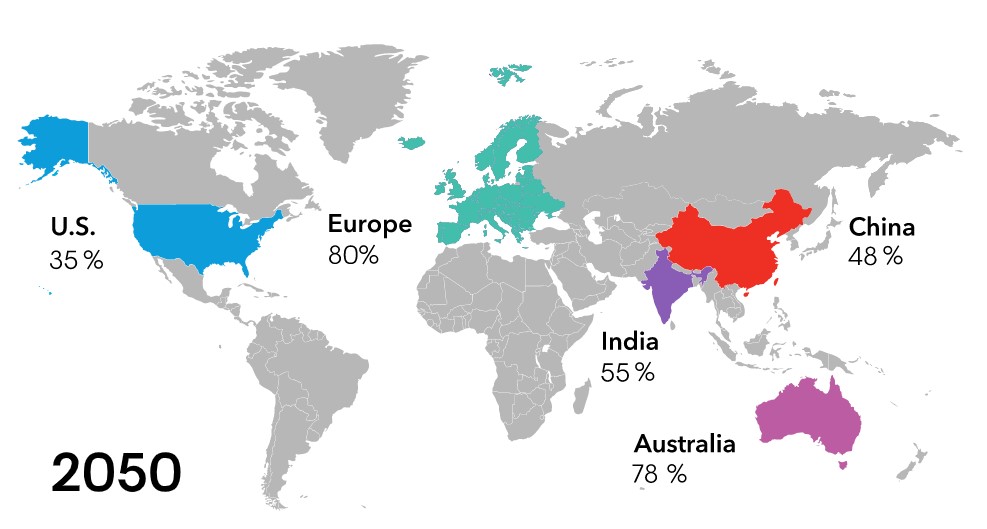

图三:太阳能和风能在能源结构中的渗透

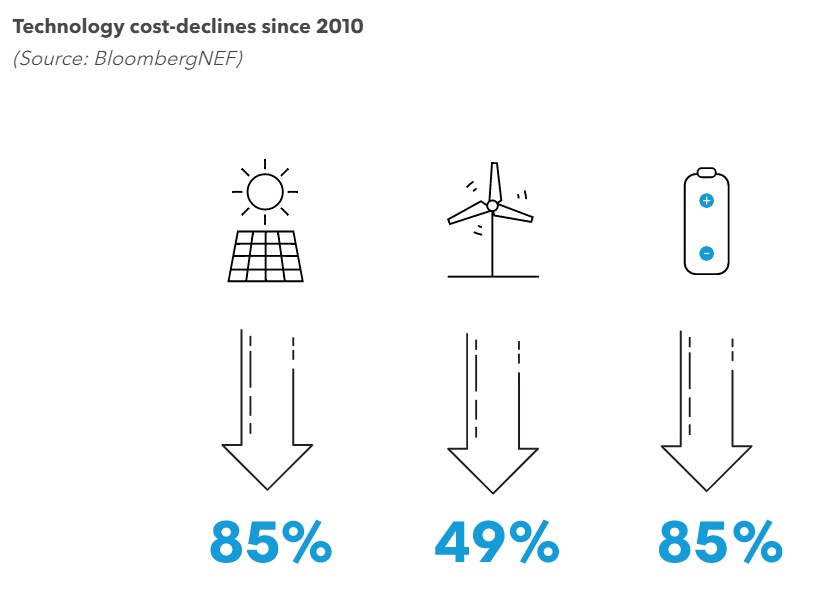

4、自2010年至今,随着风力发电、太阳能发电、电池储能技术发展以及成本下降,风力发电和太阳能发电已经是当前全球三分之二以上地区最便宜的能源供应。预计到2030年,风力发电和太阳能发电成本将将全面低于已建煤电和气电的发电成本。

图四:自2010年起技术成本下降趋势

5、消费者对屋顶太阳能和表后储能的能源偏好使全球分布式能源在电网比例日益增加。

图五:欧盟发电资产规模分布(2050年)

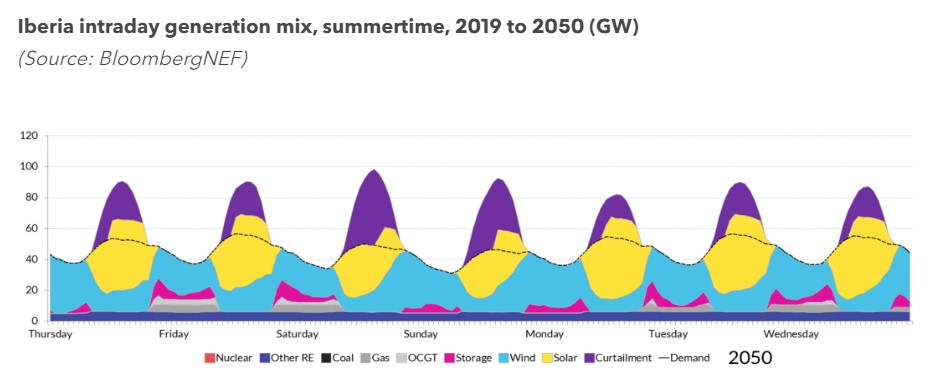

6、到2050年,风力发电和太阳能发电在电池储能、天然气调峰和动态需求响应技术的帮助下,能在许多国家提升其发电占比到80%,但超越这一水平将非常困难,还需要其他技术发挥作用——可能的选择包括核电、沼气发电、绿色氢能发电以及碳捕获和储存。

图六:伊比利亚日间发电量(2050年)

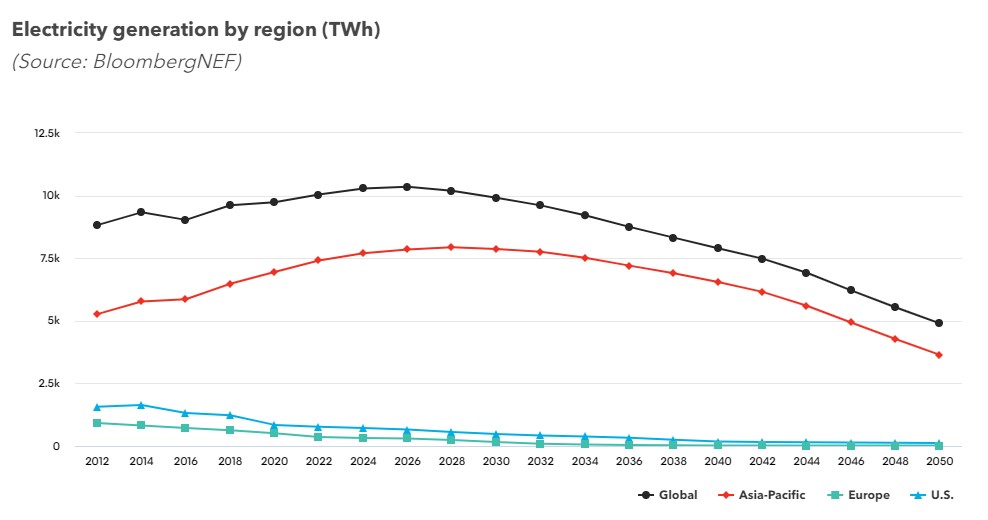

7、到2026年,煤炭的使用将在全球达到峰值,煤炭发电在亚洲地区继续保持增长,但是世界其他各地的煤炭发电都将大幅下降。到2050年,全球燃煤发电量将仅占世界电力的12%;与此同时,石油发电将基本消失;风电和太阳能发电量的占比将从目前的7%增长到48%。水电、气电和核电的市场占有率大致不变。

图七:不同区域发电量(TWh)

8、到2050年,燃气发电每年仅增长0.6%,仅用以为市场提供备用电力和灵活性,而不再是发电主体。

图八:燃气发电装机量(GW)

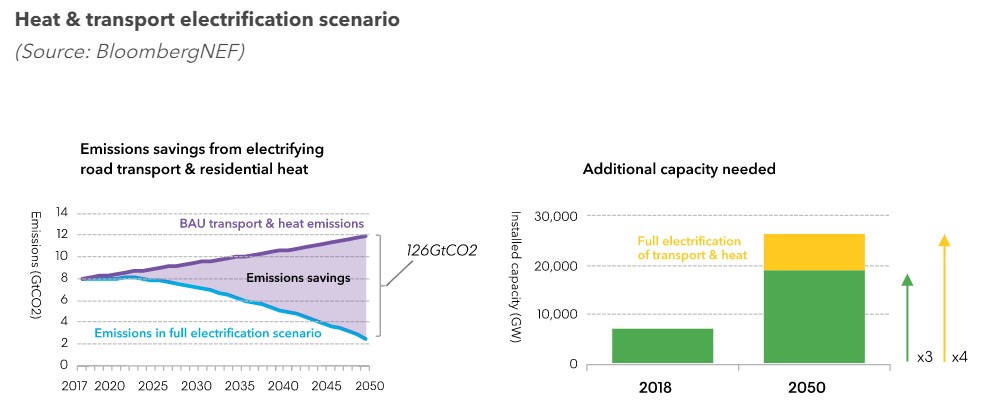

9、供暖和交通运输电气化将降低全经济范围的碳排放,挑战在于规模性。

图九:供暖和交通业电气化情景分析

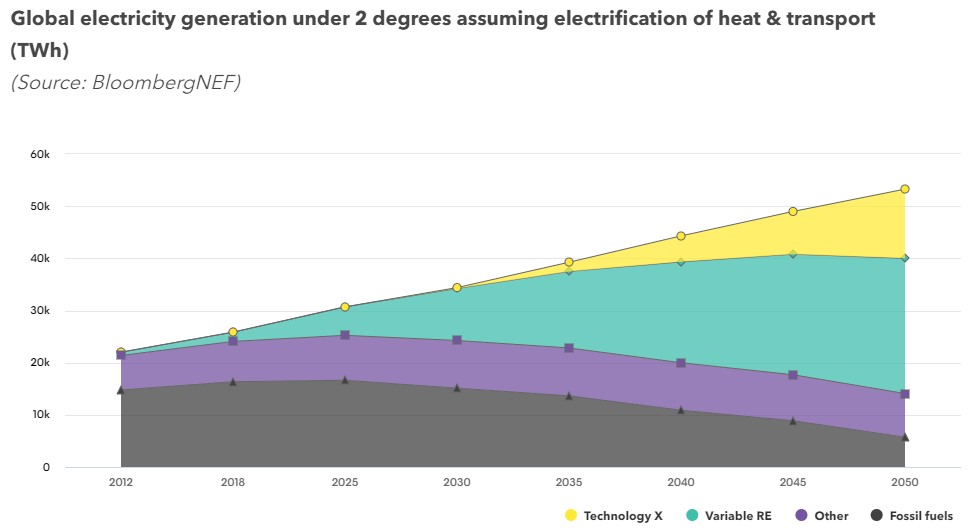

10、为了使世界继续保持在温升2度以下的轨道上,我们需要部署更多的零碳技术,这些技术可以在低容量因素下进行调度和经济运行,或者是能够规模化地捕获和隔离碳排放的技术。

图十:全球发电情况分析(TWh)

资料来源:https://about.bnef.com/new-energy-outlook/

其他: